注册制要来了,是中国餐企获得资本的福音吗?

浏览量:1400 发布日期:2019-03-06 16:39:16

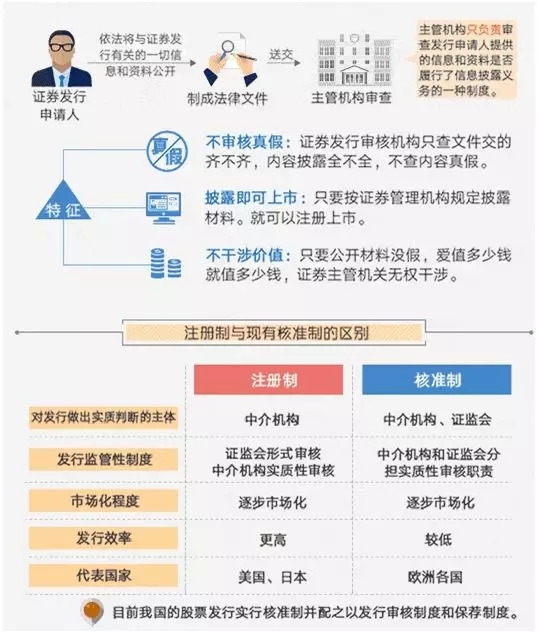

什么叫注册制?

如果把审批制比作是计划经济,那么注册制则是市场经济,是资本市场成熟的标志。也说明中国资本市场正在走向成熟。 注册制,又称“申报制”,是指证券主管机关则对证券发行人发行有价证券事先不做实质条件的限制,发行人在发行证券时只需全面、准确地将投资人判断证券性质、投资价值所必须的重要信息和材料做出充分的公开,经证券主管机关所确认公开的信息全面、真实、准确即可允许。注册制的代表是美国、英国、中国香港等资本市场相对发达的市场。海底捞就是通过注册制在香港上市的。

注册制的特征及其与审核制的区别

注册制与审批制差别很大,上市基本按照需求来,只要达到所公布必要条件即可IPO。而监管部门的职责则是对申报文件作真实性、准确性、完整性和及时性合规形式审查。注册制可以说是从事前监管转向事后监管,这会避免一些在上市前表现很好,通过证监会这一关后就开始瞎搞的企业来资本市场捣乱。注册制的好处在于让你上市变得容易,同样退市也是分分钟的事情。让企业扭转“上市得永生”的错误思想,铭记上市只是一个临时状态。

中国餐企上市难的障碍扫除了吗?

中国的餐饮业有个怪现象,叫“大市场小企业”。为什么这么说呢? 2018年全国餐饮营业额突破 4.2 万亿人民币,已经是国家支柱产业,所以说餐饮市场是个大市场。但同时,我国有 465万个餐饮企业,从企业的规模上看,绝大部分是百万、千万级的小企业,年营业额超过 10 亿元人民币以上的寥寥可数,百亿级的只有海底捞一家。中国餐企为何做不大?最重要的原因是没有利用资本市场这个平台。

但是,中国餐饮业资本化的进程一直举步维艰。难在哪里?财务不透明以及规范化运营管理、持续盈利能力和食品安全问题是资本市场质疑餐饮行业最集中的问题。迄今为止,在全球各地上市的中国餐饮企业只有30多家,且大部分为香港本土餐饮公司。中餐企业为何上市难?看看证监会发过的一个文件就明白了。《关于餐饮生活类服务公司首次公开发行股票并上市信息披露指南》对餐饮类上市公司的风险控制要求。

1、经营稳定性的风险。食品安全、口味疫情等。食品安全导致餐企陷入经营困境。

2、经营持续性风险。菜品难以推陈出新,容易被仿冒,顾客分流,持续吸引顾客难。

3、内控合规的风险。因为餐企多是现金交易,很多采购经营的帐目不透明,索要的发票比例也不高,经常出现成本和收入的计量不符。

此外还有直营收入核算复杂和营运管理水平不高,标准化生产难度较大等风险。

但是,随着中国餐饮企业的进步,目前阻碍餐饮企业难上市的三大核心原因,或说是三大障碍正在甚至已经得到很好地解决。表现在:

食品安全管控日趋完善

影响餐企上市的最核心的问题就是食品安全问题。食品安全一旦出现事故,不论任何一方,都会遭受严重甚至是毁灭性的打击,因此证监会等政府部门对于餐饮企业的审核很是谨慎。随着2018年史上最严的《食品安全法》推出,餐企对食品安全意识的显著提高,越来越多的餐饮人将食品安全问题作为企业生命的底线。不论从食材的采购、运输,加工的安全卫生管控各个方面,操作流程及安全体系已经日趋完善。

高新技术助推餐企收入透明化

影响上市的收支透明化问题,也随着线上互联网等高新技术的融入,当前的餐饮市场客群,不论是年轻消费者还是年长消费者,使用现金支付的现象已经越来越少,餐厅各项收益结算都可以在线上完成,尤其是在一线城市里,很多做外卖的餐企甚至能达到零现金结算。不论是微信、支付宝还是刷卡,各式各样的移动支付手段,都让餐企的实际收入越来越容易得到确认,这也就成为帮助餐饮企业实现资本上市的有力助推。

标准化生产和创新能力提高

稳定性是影响上市的第三大原因。依靠技术的进步,越来越多的餐企能快速复制,完成标准化的产品、流程和个性化的服务。且口味广谱化,国际化。创新能力和差异化经营能力进一步增强,餐企的稳定经营能力越发牢固。

实行注册制餐企上市就容易了吗?

别以为注册制只是“走过场”。很多市场观点认为注册制其实是放松了IPO的口子,其实没这么简单。当年,阿里在美国上市时,美国证监会首轮反馈了86个问题,然后又先后进行了5轮反馈,还一笔一划地在财报上批注。

美国证监会对涉及投资者核心利益的关注,不亚于目前国内核准制下的IPO!做了的,披露了的,就不怕;没做的,那就会在反馈中逐渐暴露,要么坦白从宽,要么回家卖红薯。

注册制也要有法可依。所以上交所规定法律意见书是注册制必备的文件之一,如何将注册制贯彻到底,有法可依是关键。

餐企通过注册制上市的关键是要找到好的中介

注册制试点改革,让中介机构“看门人”的作用更加突出。

保荐机构、律师事务所、会计师事务所等中介机构是发行人最直接的知情者和把关人。上市企业的质量,首先要通过中介机构的关口。“监管机构在后台,中介机构在第一线,中介机构能不能把责任担起来,是注册制成功的前提条件之一。”上交所有关人士说。

从事前监管看,现有的A股上市预披露只涉及招股说明书,而今后的注册制需要披露四个文件:招股说明书、发行上市保荐书、审计报告和法律意见书。

在信息披露责任上,更加突出发行人是信息披露第一责任人,保荐人(证券公司)、证券服务机构(会计师事务所和律师事务所)对发行人的信息披露进行严格把关。规则规定,保荐人在申报首次公开发行文件时,需同步交存工作底稿,这是中国资本市场首次作出如此规定,以此督促证券公司认真开展尽职调查、审慎核查工作,防止材料造假。

需要指出的是,注册制目前还只是决定在科创板上先进行试点,何时对所有类型的企业推出,还要看试点的效果。但注册制的实行,中央的态度已经很明确,将是必然。你的企业做好准备了吗?